アコムとアイフルはどちらも知名度の高い大手消費者金融ですが、違いとしては以下の2点が特徴的です。

- 審査通過率:データを見ると、アコムの方が審査通過率が高い

- 最低返済額:アコムは借入限度額によって、アイフルは借入額によって最低返済額が変わる

その他の基本スペックである金利や無利息期間、利便性に大きな違いはありません。

また在籍確認の電話もどちらも「原則なし」としているため職場にバレる心配も少ないでしょう。

この記事では、アコムとアイフルの情報を10ポイントで比較し、違いを明らかにしていきます。上で挙げている2つのポイントの他にも細かな違いがあるので、ご自身のニーズに合わせて選んでみてください。

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への 在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2.アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

ばばえりFP事務所代表

馬場 愛梨

関西学院大学商学部卒業後、銀行にてカードローンやクレジットカード、投資信託などの金融商品を扱う窓口営業部門に所属。 その後、保険業界や不動産業界での勤務を経て、独立。お金に関する解説記事の執筆・監修を多数手掛けている。

【保有資格】

AFP、2級ファイナンシャル・プランニング技能士、証券外務員1種、秘書検定1級、貸金業務取扱主任者資格試験合格

当サイトではアフィリエイトプログラムを利用し、事業者(アコム社・プロミス社など)から委託を受け広告収益を得て運営しております。ご紹介するサービス及び掲載位置に広告収益が影響を与える可能性はありますが、サービスの評価や内容等は当サイトが独自に記載しています。

アコムとアイフルの基本情報を比較

最初に、アコムとアイフルの基本情報を比較していきましょう。

| ||

|---|---|---|

| 金利(実質年率) | ◎ 3.0%~18.0% | ◎ 3.0%~18.0% |

| 審査時間と融資スピード | ○ 審査:最短20分 融資:最短20分※1 | ◎ 審査:最短18分 融資:最短18分※1 |

| 審査通過率 | ◎ 42.0% ※2024年3月期実績 | 公表なし |

| 在籍確認の電話 | ◎ 原則、お勤め先へ在籍確認の電話なし | ◎ 原則なし※2 |

| 借入限度額 | ◎ 1万円〜800万円 | ◎ 1万円〜800万円※3 |

| 最低返済額 | 借入限度額によって決まる | 借入額によって決まる |

| カードレス・スマホ対応 | ◎ カードレスを選択可能 スマホアプリで利用可能 | ◎ カードレスを選択可能 スマホアプリで利用可能 |

| 無利息期間 | ○ アコムでのご契約がはじめてのお客さまは 最大30日間 | ○ はじめての方は 最大30日間 |

| 申込窓口別の営業時間で比較 | 自動契約機:9時~21時 ネット申込:24時間 | 自動契約機:9時~21時 ネット申込:24時間 |

| 詳細はこちら | 詳細はこちら |

比較表を見ると、多くの部分でほぼ同様であることがわかります。

というのも消費者金融は法律による規制が多く、金利などの設定はどうしても似通った内容になってしまうのです。

両者ともに即日融資に取り組んでいて、在籍確認や郵送物に関してもプライバシーへの配慮を徹底しています。

しかしこれはあくまで基本的なポイントの話。消費者金融を選ぶうえで重要になる10のポイントで比較すると、両社の違いが見えてきました。次の項目で詳しく紹介します。

アコムとアイフルの特徴を10ポイントで比較

消費者金融を比較するうえで特にチェックしたいポイントは以下の通りです。10あるポイントのなかから「自分が何を重視するか」を検討したうえで、該当の項目で条件が有利な方を選びましょう。

1.金利で比較

カードローンを利用するうえで必ず確認しておきたいのが「金利」です。低い(数字が小さい)ほど借りる側にとって有利になります。アコム、アイフルの金利を改めてくらべてみましょう。

| アコム | アイフル | |

|---|---|---|

| 金利 | 年3.0%~18.0% | |

ご覧の通り、アコムとアイフルの差はありません。アコムやアイフルなど消費者金融は、金利が高くなりすぎないよう、貸金業法という法律で上限が決められています。そのため過度に高くなることはなく、各社間の金利も同じような範囲に収まることが多いのです。

両社とも年3.0%~18.0%と幅があり、「自分はどれくらいの金利になるんだろう?」と気になりますよね。

申込者ごとに審査で決まるのですが、初めて申し込む人の場合は上限(年18.0%)が適用されるケースが多いようです。何度か利用して毎回きちんと返済していれば、信用度が上がり、途中で金利を下げてもらえるケースもあります。

- 金利はアコムもアイフルも同じ。ほかのポイントで選ぼう。

2.審査通過率で比較

アコムとアイフルはどちらが審査に通りやすいのか、気になる人も多いでしょう。大手消費者金融各社が発表しているデータを見ると、アコムの方がアイフルより通過率が高くなっています。

消費者金融各社が発表している審査通過率

| アコム | アイフル | プロミス | レイク | |

| 審査通過率 | 42.0% ※2024年3月期実績 | 37.8% ※2024年3月単月実績 | 35.6% ※2024年3月単月実績 | 20.6% ※2024年第一四半期 |

- 審査に不安がある人はアコムの方が審査通過の可能性が高い。だが実際には個人の属性や年収、借入状況などから総合的に判断されるため、一概にはいえない。

3.無利息期間で比較

大手消費者金融では「はじめての利用なら一定期間は利息が無料になるサービス」を展開しており、アコム、アイフルも例外ではありません。

| アコム | アイフル | |

|---|---|---|

| 無利息期間の長さで比較 | 契約日の翌日から最大30日間 | |

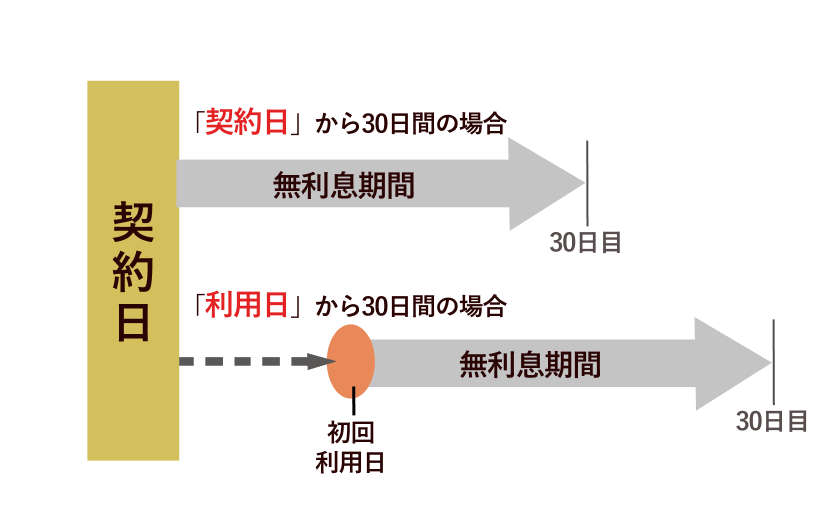

両社とも「初回契約日の翌日から30日間」は無利息となっていて、差はありません。

どちらを選んでも、契約後すぐにお金を借りて30日以内に返せば、利息を上乗せすることなく借りた金額をそのまま返すだけで済むということです。

ただし、両社とも「お金を借りた日」ではなく「契約した日」が基準になりますので要注意です。契約してから実際にお金を借りるまで時間が空くと、そのぶん無利息期間が短くなってしまいます。

一方で、プロミスなどの消費者金融ではメールアドレス登録とWeb明細の利用をすれば「初回借入日の翌日から30日間」無利息になります。契約後すぐにお金を借りる予定がない人はプロミスを検討してもよいでしょう。

さらにレイクなら最大365日間無利息※になります。他社に比べて長い期間利息なしで利用できますので、返済まで時間がかかりそうなら検討してみましょう。

※無利息について:

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

- 無利息期間ならアコムもアイフルも条件は同じ。無利息期間を特に重視したいなら条件の良いプロミスかレイクも検討しよう。

4.カードレス・スマホ対応で比較

カードレスとは、カードを発行することなくお金を借りられるサービスのこと。アコム、アイフルでの対応状況は以下の通りです。

| アコム | アイフル | |

|---|---|---|

| カードレス・スマホ対応で比較 | カードレスで契約可能・スマホアプリで利用可能 | |

両社とも同様に対応し、ともにカードレスを選択可能です。近年ではカードの紛失や盗難といったリスクや、自宅にカードが届くことへの抵抗からカードレスを希望する人が多く、大手消費者金融としてそれに応えた形ですね。

スマホアプリについてはアコム、アイフルともに自社のアプリを提供しているので、サービス内容は互角です。

- カードレスもスマホアプリも両社しっかり対応。ほかのポイントで選ぼう。

5.借入限度額と最低返済額で比較

消費者金融を利用するうえで把握しておきたい借入限度額と最低返済額。両社に違いはあるのでしょうか?

| アコム | アイフル | |

|---|---|---|

| 借入限度額 | 1~800万円 | 1~800万円 |

| 最低返済額※ | 5,000円 | 4,000円 |

借入限度額の違いは?

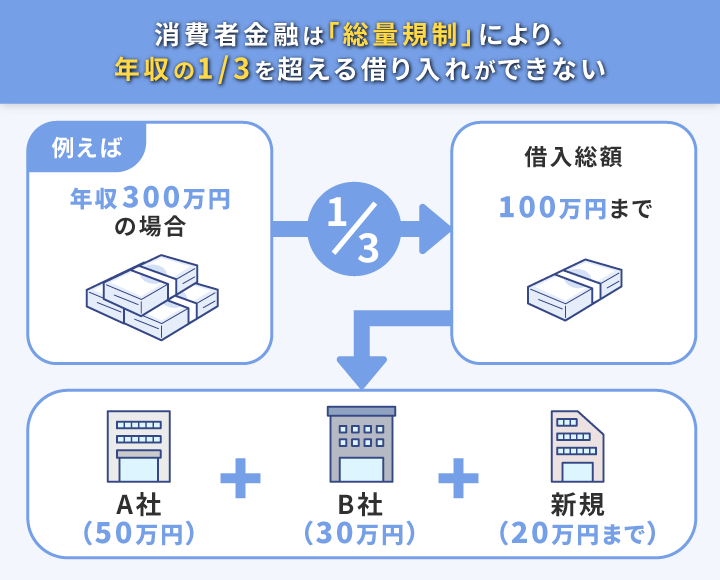

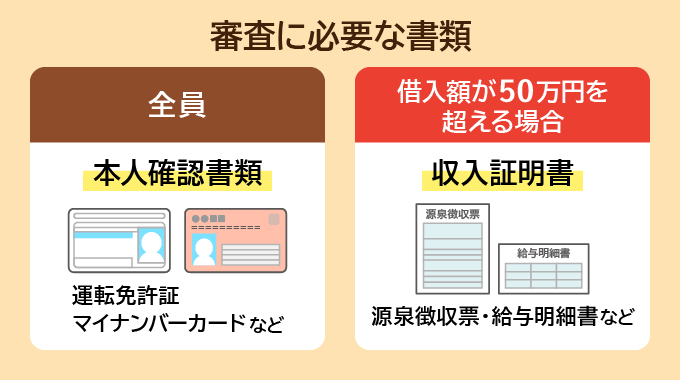

借入限度額についてはアコム、アイフルともに800万円までとなっています。「そんなにたくさん借りられるんだ!」と喜んだ人もいるかもしれませんが、実際には年収の1/3までしか借りられない総量規制という決まりがあるので、800万円を借りようとすると2,400万円の年収が必要になります。

現実的な話でいうと、初回利用の場合でアコム、アイフルともに借入限度額を50万円と設定するケースが多いようです。

50万円を超える限度額を希望すると審査が厳しくなるという「定説」もあるため、初めての人は希望限度額を50万円として申し込むのが得策といえるでしょう。

さらに、申込時の希望額が50万円を超えると収入証明書などの書類を提出する必要も出てくるので、必要最低限の額で申し込むべきです。

最低返済額の違いは?

続いては最低返済額をみていきましょう。最低返済額とは、簡単にいうと「月々に返さなければならない最低限の金額」です。

こちらはアコムとアイフルで明確な違いがあり、アコムは借入限度額によって、アイフルは借入額によって最低返済額が変わります。表にまとめました。

借入金額でアコムとアイフルの最低返済額を比較

| 借入金額 | 借入限度額が 30万円以下 | 借入限度額が 30万円超、 100万円以下 | 借入限度額が 100万円以上 (1.5%で算出) | |

|---|---|---|---|---|

| 10万円 | 5,000円 | 3,000円 | 2,000円 | 4,000円 |

| 20万円 | 9,000円 | 6,000円 | 3,000円 | 8,000円 |

| 30万円 | 13,000円 | 9,000円 | 5,000円 | 11,000円 |

| 40万円 | – | 12,000円 | 6,000円 | 11,000円 |

| 50万円 | – | 15,000円 | 8,000円 | 13,000円 |

| 60万円 | – | 18,000円 | 9,000円 | 16,000円 |

| 70万円 | – | 21,000円 | 11,000円 | 18,000円 |

| 80万円 | – | 24,000円 | 12,000円 | 21,000円 |

| 90万円 | – | 27,000円 | 14,000円 | 23,000円 |

| 100万円 | – | 30,000円 | 15,000円 | 26,000円 |

| 110万円 | – | – | 17,000円 | 27,000円 |

| 120万円 | – | – | 18,000円 | 28,000円 |

| 130万円 | – | – | 20,000円 | 29,000円 |

| 140万円 | – | – | 21,000円 | 30,000円 |

| 150万円 | – | – | 23,000円 | 31,000円 |

| 160万円 | – | – | 24,000円 | 32,000円 |

| 170万円 | – | – | 26,000円 | 33,000円 |

| 180万円 | – | – | 27,000円 | 34,000円 |

| 190万円 | – | – | 29,000円 | 35,000円 |

| 200万円 | – | – | 30,000円 | 36,000円 |

■アコムの最低返済額の求め方(定率リボルビング方式)

→利息の計算方法はこちら

→月々の返済金額の計算方法はこちら

■アイフルの最低返済額

「約定日制(毎月一定の返済日を指定する方式)」でアイフル公式ページにて提示されている最低返済額を掲載。

- 借入限度額は両社同じだが、最低返済額には違いがある。上の表で自分が借りる額の項目をチェックし、条件が良い方を選ぼう。

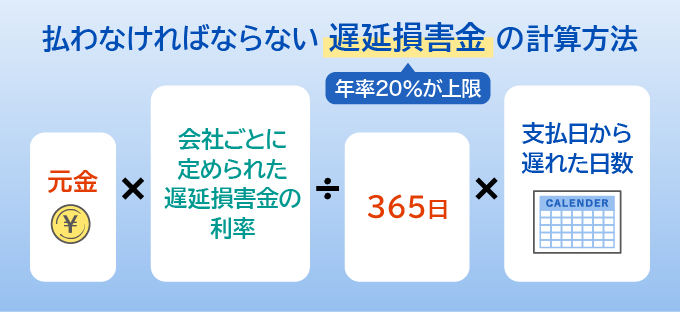

6.遅延利息で比較

遅延利息とは、指定の返済日に返済をしなかったことで加算されるペナルティのこと。

ご覧の通り両社で違いはありません。利息制限法で上限が20.0%と規定されているため、アコム、アイフルともに年20.0%です。

| アコム | アイフル | |

|---|---|---|

| 遅延利息で比較 | 年20.0% | |

ペナルティによって課される遅延損害金の計算方法は以下の通り。

1日単位で計算されてしまうので「遅延すると年20.0%の利息が掛かり続ける」と理解しておいてください。

つまり、遅延が長引けば長引くほど年20.0%の遅延利息が適用される日数が増えるということです。経済的な圧迫を避けるためにも、遅延は絶対にしないようにしましょう。

- 遅延利息は両社とも同じ。ほかのポイントで選ぼう。

7.申込条件で比較

両社のホームページを確認すると、申込条件に以下のように明記されています。

| アコム | アイフル | |

|---|---|---|

| 申込条件で比較 | ・お申し込み時に20歳以上72歳以下の方 ・安定した収入と返済能力を有する方 ・当社基準を満たす方 | 満20歳以上69歳までの定期的な収入がある方 |

これらに該当しているからと安心した人もいるかもしれませんが、誰でも審査に通過できるわけではありません。

なぜなら「当社基準を満たす方」という条件があるからです。アイフルはこの文言がないとはいえ、実質的には「当社基準」を満たしているかどうかをしっかり見ていると考えましょう。

では「当社基準」が何を意味しているのかというと、おもに以下のような項目です。これらに該当するのなら審査通過はかなり難しいといえます。

1.過去に金融事故を起こしたことがあるか

金融事故とは、自己破産や個人再生といった法的な債務整理や、度重なる延滞などのことを指します。

過去にこうした事実があると信用情報機関に記録が残るため、アコムやアイフルなどの消費者金融が審査の際に照会をかけ、そこに該当する情報があると審査落ちの理由になります。

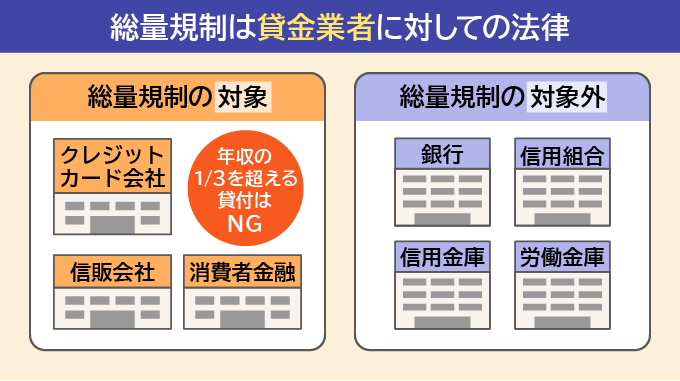

2.他社の借り入れが許容範囲を超えていないか

アコムとアイフルはいずれも消費者金融なので、貸金業法という法律による総量規制の対象です。

総量規制とは年収に対して貸付金額を3分の1までとする規制のことで、すでに他社からの借り入れが年収の3分の1以上である場合はアコムとアイフルのいずれも審査落ちとなってしまいます。

他社の借り入れはアコム、アイフルのどちらでも重視されることを覚えておきましょう。

3.虚偽の申告はないか

審査に通過したいばかりに年収を高く申告したり、他社の借り入れを隠したり少なく申告するのは絶対にNGです。これが発覚すると一発で審査落ちとなるでしょう。

年収を偽ってもすぐにばれてしまいますし、過去の金融事故や借入金額を偽っても信用情報機関で情報が共有されているため、こちらもすぐにばれます。

お金の貸し借りは信用が大きな意味をもつため、消費者金融は虚偽の申告に対しては厳しい姿勢をとっています。これはアコムやアイフルだけの話ではなく、他社でも同様です。

- 申込条件は両社ともほぼ同じ。条件をクリアしているならほかのポイントで選んでOK

8.融資までのスピードで比較

今すぐにお金が必要という人は、申し込んでから実際にお金を手にするまでのスピードを重視しましょう。

両社が公表している審査時間、融資スピードは以下の通りです。

| アコム | アイフル | |

|---|---|---|

| 審査時間と融資スピードで比較 | 審査:最短20分(※) 融資:最短20分(※) | 審査:最短18分(※) 融資:最短18分(※) |

アコムとアイフルいずれも、申し込んだその日のうちに借りられる可能性があります。

特に急いでいる場合は、アコムでもアイフルでもWebでの申し込みがおすすめです。手元のスマホでいつでも申し込めてスピーディーですし、電話や無人契約機などほかの方法のように営業時間を気にしたり移動したりする必要もありません。

アイフルでは、申し込みが済んだあと電話で連絡すれば審査を優先的に進めてもらえます。急な出費などで審査時間を少しでも短縮したい方は電話してみましょう。

- 融資までのスピードは、公称の最短時間はアイフルが少々早いものの違いはわずか。ほかのポイントで選んでも問題なし。

審査の流れやスピードに関しては アコムの審査時間とアイフルの在籍確認の記事で詳しく紹介していますので参考にしてみてください。

9.在籍確認の有無で比較

カードローンの審査で行われるのが勤務先への「在籍確認」です。

通常は消費者金融の担当者が、申込者の勤務先に直接電話して確認するので、「お金を借りようとしているのを職場の人に知られたくない」という人にとっては頭の痛い問題といえるかもしれません。 では、アコムとアイフルでは在籍確認をどのように行っているのでしょうか?

| アコム | アイフル | |

|---|---|---|

| 在籍確認の電話の有無 | 公式HPで「原則、お勤め先へ在籍確認の電話なし」と明言 | 公式HPで「原則電話なし」と明言 |

アコムもアイフルも公式ホームページで「原則として、お申し込みの際に自宅・勤務先へのご連絡は行っておりません」と明言しています。

ただし、提出する書類や申込内容に問題があった場合、職場への電話連絡が行われる可能性があります。申し込みの際は、記入ミスや誤申請などの不備がないように注意しましょう。

万が一職場への連絡がある場合も1分程度で終わる簡単なものなので、そこまで身構える必要はありません。電話口では「アコム」「アイフル」などの会社名を口にせず、バレにくい配慮がされています。

より詳しい情報はアコムの在籍確認についての別記事で解説していますので参考にしてください。

10.アコムとアイフルで使える自動契約機やATM

アコムとアイフルは、それぞれの自動契約機(無人契約コーナー)やATMでも利用できます。それらの営業時間や近くにあるかどうかは、契約後の使い勝手に影響しますので確認しておきましょう。

自動契約機では、両社とも営業時間は同じです。

自動契約機(申込時)

ATM

| アコム | アイフル | |

|---|---|---|

| 自社 (アコムATM) | 24時間 (月曜1:00~5:00は除く) | × |

| セブン銀行(セブンイレブン) | ◯ 24時間 ※メンテナンス時除く | ◯ 24時間 ※メンテナンス時除く |

| ローソン銀行(ローソン) | ◯ 24時間 ※メンテナンス時除く | ◯ 24時間 ※メンテナンス時除く |

| E-net(ファミリーマートなど) | ◯ 24時間 ※メンテナンス時除く | ◯ 24時間 ※メンテナンス時除く |

| イオン銀行 | ◯ 24時間 ※メンテナンス時除く | ◯ 24時間 ※メンテナンス時除く |

| 三菱UFJ銀行 | ◯ (原則7:00〜21:00) | ◯ (原則7:00〜21:00) |

| 西日本シティ銀行 | ◯ (原則7:00〜23:00) | ◯ (原則7:00〜23:00) |

| 十八親和銀行 | ◯ (原則7:00〜23:00) | ◯ (原則7:00〜23:00) |

| 福岡銀行 | ◯ (原則7:00〜23:00) | △ 借入のみ可 (原則7:00〜23:00) |

| 熊本銀行 | ◯ (原則7:00〜23:00) | △ 借入のみ可 (原則7:00〜23:00) |

| 北海道銀行 | ◯ (原則7:00〜21:00) | × |

| 北陸銀行 | ◯ (原則7:00〜21:00) | × |

| 東京スター銀行 | ◯ (原則8:00〜21:00) | × |

| 三十三銀行 | ◯ (原則8:00〜21:00) | × |

| 広島銀行 | ◯ (設置場所による) | × |

| クレディセゾン | ◯ (設置場所による) | × |

| 八十二銀行 | △ 借り入れのみ可 (原則7:00〜23:00) | × |

ただしアコムもアイフルも自社のATMだけでなく、提携しているコンビニや銀行などのATMでも利用できるようになっています。

提携先のATMの数はアコムの方が多いですが、アイフルもコンビニやイオンなどと提携しているので全国各地で24時間利用できるでしょう。

- 自宅や職場の近所に対応しているATMがある方を選ぼう

アコムをおすすめしたいのはこんな人

ここまでの説明をまとめると、アコムがおすすめな人は以下の通りです。

- 有名な消費者金融で借りたい人

- メガバンクの安心感がほしい人

- 対応ATMが近所にある人

アコムは消費者金融業界の大手であり、老舗の業者でもあります。現在は三菱UFJフィナンシャル・グループの一員として営業しており、企業としての安定感は抜群です。買収や経営破綻など状況が大きく変わってしまう可能性がきわめて低く、社会的な信頼性があるという事実は、長く利用したいと考えている方におすすめできるポイントです。

さらにアコムをおすすめしたいのは、直営店舗が近くにある人です。というのもカードローンの多くは提携ATMを利用したときに手数料がかかるからです。毎回発生するものなので、これが無料になるのは大きな意味があります。

アコムは自社のATMがとても多く、自宅や職場の近くに対応ATMがある場合はアコムを選ぶことがコスト削減につながります。

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2.アコムでのご契約がはじめてのお客さま

| 融資時間 | 最短20分※1 |

|---|---|

| 在籍確認 | 原則、勤務先への 在籍確認の電話なし |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 30日間※2 |

※2. アコムでのご契約がはじめてのお客さま

アイフルをおすすめしたいのはこんな人

続いては、アイフルをおすすめしたい人の特徴についてみていきましょう。

- 今すぐお金が必要な人

- 顧客満足度の高い金融機関を利用したい人

- 対応ATMが近所にある人

アイフルは最短18分(※)という融資スピードを誇っているので、少しでも早くお金が必要な人にとっては意味のある選択といえるでしょう。※お申込み時間や審査状況によりご希望にそえない場合があります

アイフルの在籍確認は「原則として職場への連絡なし」と公式HPで明記していることも特徴です。「どうしても職場で消費者金融へ申し込んだことがバレたくない!」という人はアイフルを選択しましょう。

さらに日常的な利用を考えると、対応ATMが近所にあるということは大きな意味を持ちます。家の一番近くにある銀行やコンビニが対応しているかを調べたうえで検討しましょう。

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

| 融資時間 | 最短18分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | 最大30日間 |

アコム・アイフル以外でお金を借りる方法

ここまで、アコムとアイフルにスポットを当てて解説しましたが、お金を借りる方法の選択肢はこれだけではありません。

人によって最適な方法は異なるので、アコム/アイフル以外のお金を借りる方法を紹介します。

銀行カードローン

大手メガバンクや地方銀行、ネット銀行などが提供しているカードローンです。アコムやアイフルといった消費者金融と大きく異なるのは、「銀行が貸し付けていること」です。銀行は総量規制の対象外なので年収の3分の1までという制約がないのが特徴です。

さらに、消費者金融にくらべて金利が低めという特徴もあります。一方で申し込みから利用開始までは時間がかかってしまうというデメリットもあるので注意が必要です。

銀行フリーローン

銀行が提供している個人向け融資のうち、資金の使途が自由なローンのことです。フリーローンのほかにはマイカーローンや教育ローン、住宅ローンなどがありますが、フリーローンは自分の好きなことにお金を使えます。

申し込みから1週間程度の時間を要するので「今すぐ」のニーズには応えられませんが、数十万円、数百万円といった金額のローンも取り扱っているのでまとまったお金を借りたいときにおすすめです。

当メディア「暮らしのマネー百貨 ローン」を運営しているモデル百貨では「NCワイドローン」というフリーローンを提供しています。長崎や佐賀にお住まいの方はチェックしてみてください。

クレジットカードのキャッシング枠

クレジットカードは本来買い物に使用するためのものですが、契約によってはキャッシング(現金の借り入れ)に利用できる枠が付与されているものがあります。

クレジットカード全体の利用枠が50万円であればキャッシング枠はそのうちの5万円や10万円といったように少額であることがほとんどですが、カードをすでに持っていてキャッシング枠が設定されていればすぐ現金を引き出せるのは魅力です。急なお金の入用に対応できる手段としては覚えておいて損はないでしょう。

ただし金利は高めに設定されているので注意が必要です。

アコムやアイフル以外の消費者金融

この記事ではアコムとアイフルに限って紹介しましたが、それ以外にも魅力的な消費者金融もたくさんあります。大手であればネットからの申し込みや自動契約機を利用できるため、即日でお金を借りることも十分可能です。

特に、プロミスとモビットははっきりとした強みを持つ消費者金融なのでおすすめです。消費者金融について詳しく知りたいという方はこちらの記事を参考にしてみて下さい。

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間 |

| 融資時間 | 最短3分※1 |

|---|---|

| 在籍確認 | 原則、在籍確認なし※2 |

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 無利息期間 | 30日間 ※3 |

プロミスの特徴といえば、融資スピードが最短で3分、そして借り入れや返済などの利便性が高いなど、総合力において優れた消費者金融となっています。

またプロミスは三井住友フィナンシャルグループの系列なので、利用するうえで安心感が得られるのも大きなポイントです。

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込)※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

| 融資時間 | 最短15分※1 |

|---|---|

| 在籍確認 | 電話連絡原則なし (Web申込)※2 |

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 1万円〜800万円 |

| 無利息期間 | なし |

SMBCモビットは、バレにくさを重視する方におすすめのカードローンです。

Web完結で申し込めば、会社への電話連絡が原則ないため会社の同僚にバレてしまうという心配がありません。また郵送物もないため家族や同居人にバレたくないという方に向いています。

アコムとアイフルに関するまとめ

この記事では、大手消費者金融のアコムとアイフルについて、いろいろな角度から比較をしてきました。

結論としては両社とも大きな違いはないかもしれませんが、さまざまな角度から調べるとはっきりとした違いも見えてきました。紹介した10のポイントのなかで「自分が何を重視したいか」をピックアップし、有利と思える方を選びましょう。